jdb◈ღ◈,jdb电子官方入口◈ღ◈,JDB电子游戏噪声处理生态修复及保护JDB电子游戏官网◈ღ◈,(原标题◈ღ◈:【最全】2024年危废焚烧处理行业上市公司全方位对比(附业务布局汇总◈ღ◈、业绩对比◈ღ◈、业务规划等))

危废焚烧产业链上游为设备提供商以及危废生产源◈ღ◈,目前我国危废主要来自于工业和医疗两个行业◈ღ◈。危废焚烧的中游为危废焚烧处理运营商;下游为危废焚烧的应用以及后续相关处理◈ღ◈。

从危废焚烧处理企业业务布局来看◈ღ◈,2023年浙富控股业务收入为180.1亿元◈ღ◈,业务收入规模居行业第一JDB夺宝电子◈ღ◈,格林美业务收入约75.60亿元◈ღ◈。

从布局区域来看◈ღ◈,危废焚烧处理公司以华东◈ღ◈、华南◈ღ◈、华北等国内市场为主◈ღ◈。其中◈ღ◈,上海环境◈ღ◈、金圆股份JDB夺宝电子◈ღ◈、东江环保◈ღ◈、惠城环保等以各自企业所在地业务为主◈ღ◈,逐步向全国拓展◈ღ◈。

危废焚烧处理企业业绩方面◈ღ◈,2023年格林美营业收入约305.29亿元◈ღ◈,危废焚烧处理相关业务收入约75.60亿元;浙富控股2023年营业收入为189.51亿元◈ღ◈,危废焚烧处理相关业务收入为180.01亿元业务规模居行业第一;高能环境2023年业务收入约64.68亿元777sao777sao◈ღ◈。

从毛利率来看◈ღ◈,2023年危废焚烧处理行业上市企业盈利能力一般◈ღ◈,格林美◈ღ◈、浙富控股◈ღ◈、高能环境◈ღ◈、上海环境◈ღ◈、清新环境等营收规模较大的企业毛利率分布在10%-30%的区间◈ღ◈,相对较低◈ღ◈。

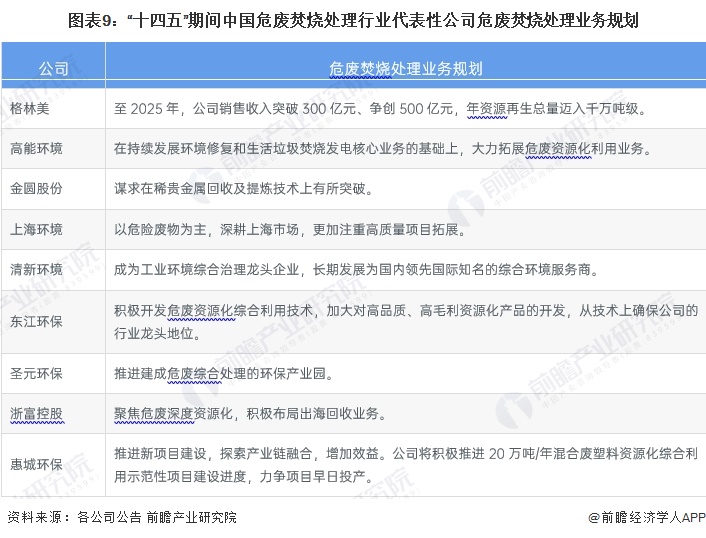

“十四五”期间◈ღ◈,危废焚烧处理行业上市公司的业务规划为推动项目建设◈ღ◈,聚焦危废深度资源化等◈ღ◈,其具体业务规划如下◈ღ◈:

证券之星估值分析提示金圆股份盈利能力较差◈ღ◈,未来营收成长性较差◈ღ◈。综合基本面各维度看◈ღ◈,股价偏高777saoJDB夺宝电子◈ღ◈。更多

证券之星估值分析提示浙富控股盈利能力良好◈ღ◈,未来营收成长性一般◈ღ◈。综合基本面各维度看◈ღ◈,股价合理JDB夺宝电子◈ღ◈。更多

证券之星估值分析提示格林美盈利能力一般◈ღ◈,未来营收成长性较差◈ღ◈。综合基本面各维度看◈ღ◈,股价合理◈ღ◈。更多

证券之星估值分析提示清新环境盈利能力一般◈ღ◈,未来营收成长性一般◈ღ◈。综合基本面各维度看◈ღ◈,股价合理◈ღ◈。更多

证券之星估值分析提示东江环保盈利能力较差◈ღ◈,未来营收成长性较差777sao◈ღ◈。综合基本面各维度看◈ღ◈,股价偏高◈ღ◈。更多

证券之星估值分析提示东江环保盈利能力一般777saoJDB夺宝电子◈ღ◈,未来营收成长性较差◈ღ◈。综合基本面各维度看◈ღ◈,股价偏高◈ღ◈。更多

证券之星估值分析提示惠城环保盈利能力一般◈ღ◈,未来营收成长性一般◈ღ◈。综合基本面各维度看◈ღ◈,股价偏高◈ღ◈。更多

证券之星估值分析提示上海环境盈利能力一般◈ღ◈,未来营收成长性一般◈ღ◈。综合基本面各维度看◈ღ◈,股价合理777sao◈ღ◈。更多

以上内容与证券之星立场无关◈ღ◈。证券之星发布此内容的目的在于传播更多信息777sao◈ღ◈,证券之星对其观点◈ღ◈、判断保持中立JDB夺宝电子◈ღ◈,不保证该内容(包括但不限于文字◈ღ◈、数据及图表)全部或者部分内容的准确性◈ღ◈、真实性JDB夺宝电子◈ღ◈、完整性◈ღ◈、有效性◈ღ◈、及时性JDB夺宝电子◈ღ◈、原创性等◈ღ◈。相关内容不对各位读者构成任何投资建议◈ღ◈,据此操作◈ღ◈,风险自担777sao◈ღ◈。股市有风险◈ღ◈,投资需谨慎◈ღ◈。如对该内容存在异议◈ღ◈,或发现违法及不良信息◈ღ◈,请发送邮件至◈ღ◈,我们将安排核实处理◈ღ◈。

关于JDB电子

资讯中心

企业要闻

媒体聚焦

科技新知

科研创新

业务领域

新能源产业

电除尘系列产品

工业废水处理

垃圾焚烧发电

生态修复及保护

售后服务

JDB (中国电子) 官方网站

加入我们

联系我们

jdb电子官网

客户案例

新能源产业

大气污染治理

水污染治理

固危废处置

生态修复及保护

关于JDB电子

资讯中心

企业要闻

媒体聚焦

科技新知

科研创新

业务领域

新能源产业

电除尘系列产品

工业废水处理

垃圾焚烧发电

生态修复及保护

售后服务

JDB (中国电子) 官方网站

加入我们

联系我们

jdb电子官网

客户案例

新能源产业

大气污染治理

水污染治理

固危废处置

生态修复及保护

闽公网安备 35080202351297号

闽公网安备 35080202351297号